Dobbelt væsentlighedsanalyse: Hvad er det, og hvornår er det relevant?

- 13. maj

- 10 min læsning

Når virksomheder arbejder med ESG og bæredygtighedsrapportering, opstår der hurtigt et grundlæggende spørgsmål: Hvad er egentlig væsentligt at rapportere på?

ESG dækker over mange forskellige emner. Det kan handle om klima, energi, affald, biodiversitet, arbejdsmiljø, medarbejdertrivsel, diversitet, leverandørkæder, forretningsetik, ledelse og meget mere. Men ikke alle emner er lige relevante for alle virksomheder. En produktionsvirksomhed, en transportvirksomhed, en handelsvirksomhed og en kontorbaseret rådgivningsvirksomhed har vidt forskellige påvirkninger, risici og muligheder.

Det er her, dobbelt væsentlighedsanalyse kommer ind i billedet.

En dobbelt væsentlighedsanalyse er en metode til at vurdere, hvilke bæredygtighedsemner der er væsentlige for en virksomhed eller hvilke der er mere væsentlige end andre. Analysen er, som begrebet antyder, dobbelt på den måde at at den kigger på væsentlighed fra to perspektiver. En dobbelt væsentlighedsanalyse ser både på, hvordan virksomheden påvirker mennesker, miljø og samfund, og hvordan bæredygtighedsforhold kan påvirke virksomhedens økonomi, drift og udvikling.

I de fulde ESRS-standarder, som gælder for virksomheder omfattet af CSRD, er dobbelt væsentlighed et centralt princip. Her bruges analysen som grundlag for at afgøre, hvilke bæredygtighedsoplysninger virksomheden skal rapportere på. I ESRS 1 beskrives dobbelt væsentlighed netop som grundlaget for bæredygtighedsrapporteringen, hvor virksomheden først skal identificere væsentlige emner relateret til påvirkninger, risici og muligheder og derefter afgøre, hvilke oplysninger der skal rapporteres.

For små og mellemstore virksomheder, der rapporterer frivilligt efter VSME-standarden, er situationen anderledes. Her er en dobbelt væsentlighedsanalyse ikke et krav. Det betyder dog ikke, at begrebet er irrelevant. Tværtimod kan tankegangen bag dobbelt væsentlighed være værdifuld, når virksomheden skal prioritere sit ESG-arbejde og udvikle sin rapportering over tid.

Hvad er dobbelt væsentlighed?

Dobbelt væsentlighed betyder, at virksomheden vurderer bæredygtighedsemner fra to perspektiver.

Det første perspektiv handler om virksomhedens påvirkning af omverdenen. Det kaldes påvirkningsvæsentlighed eller impact materiality. Her ser man på, hvordan virksomheden påvirker mennesker, miljø og samfund. Det kan eksempelvis være gennem CO2-udledning, energiforbrug, affald, vandforbrug, arbejdsforhold, produkter, leverandørkæder eller påvirkning af lokalsamfund.

Det andet perspektiv handler om, hvordan bæredygtighedsforhold kan påvirke virksomheden økonomisk. Det kaldes finansiel væsentlighed eller financial materiality. Her ser man på, hvordan ESG-relaterede forhold kan påvirke virksomhedens drift, omsætning, omkostninger, konkurrenceevne, adgang til finansiering, forsyningssikkerhed eller fremtidige udvikling.

Man kan forenklet sige, at dobbelt væsentlighed stiller to spørgsmål:

Hvordan påvirker virksomheden mennesker, miljø og samfund?

Hvordan påvirker bæredygtighedsforhold virksomheden økonomisk og strategisk?

Et emne kan være væsentligt fra den ene vinkel, den anden vinkel eller begge vinkler samtidig. Energiforbrug kan for eksempel være væsentligt, fordi det medfører CO2-udledning, men også fordi stigende energipriser kan påvirke virksomhedens økonomi. Arbejdsmiljø kan være væsentligt, fordi det påvirker medarbejderne, men også fordi sygefravær, ulykker eller dårlig trivsel kan påvirke drift, produktivitet og fastholdelse.

Dobbelt væsentlighed handler derfor ikke kun om, hvad der er vigtigt for virksomheden. Det handler også om, hvor virksomheden selv har en væsentlig påvirkning.

Påvirkningsvæsentlighed: Virksomhedens påvirkning af mennesker og miljø

Påvirkningsvæsentlighed handler om virksomhedens faktiske eller potentielle påvirkninger på mennesker, miljø og samfund. Det er det perspektiv, hvor man ser indefra og ud.

Hvis en virksomhed bruger store mængder energi, har den en klimapåvirkning. Hvis den producerer store mængder affald, har den en miljømæssig påvirkning. Hvis den har medarbejdere i fysisk krævende arbejde, kan arbejdsmiljø og sikkerhed være væsentlige emner. Hvis den køber varer fra leverandører i lande eller brancher med risiko for dårlige arbejdsforhold, kan sociale forhold i leverandørkæden være væsentlige.

I ESRS vurderes negative påvirkninger blandt andet ud fra alvorlighed. Det handler typisk om påvirkningens skala, omfang og mulighed for genopretning. Skala handler om, hvor alvorlig påvirkningen er. Omfang handler om, hvor udbredt påvirkningen er. Mulighed for genopretning handler om, hvor vanskeligt det er at rette op på skaden, hvis den først er sket.

For en mindre virksomhed kan dette lyde meget omfattende, men i praksis kan det begynde med nogle enkle spørgsmål:

Hvor har vi vores største miljøpåvirkning?

Hvor påvirker vi medarbejdere, kunder eller leverandører mest?

Hvor bruger vi flest ressourcer?

Hvor kan vores produkter, services eller aktiviteter skabe positive eller negative effekter?

Hvor er der risiko for, at vi overser en væsentlig påvirkning?

Påvirkningsvæsentlighed handler dermed om at forstå virksomhedens aftryk. Ikke kun i CO2-regnskabet, men på tværs af miljømæssige, sociale og ledelsesmæssige forhold.

Finansiel væsentlighed: Hvordan ESG påvirker virksomheden

Finansiel væsentlighed handler om, hvordan bæredygtighedsforhold kan påvirke virksomheden økonomisk eller strategisk. Det er det perspektiv, hvor man ser udefra og ind. Her bliver ESG ikke kun et spørgsmål om ansvarlighed, men også et spørgsmål om forretning.

En virksomhed kan blive påvirket af stigende energipriser, nye klimakrav, kundekrav om dokumentation, krav fra banker, ændrede indkøbskriterier, CO2-afgifter, mangel på arbejdskraft, leverandørproblemer eller nye forventninger fra markedet.

Et konkret eksempel er klimadokumentation. Hvis en virksomhed leverer til større kunder, kan den blive mødt af krav om data på CO2-udledning. Hvis virksomheden ikke kan levere den dokumentation, kan det påvirke dens mulighed for at fastholde kunder eller vinde nye opgaver.

Et andet eksempel er adgang til finansiering. Banker og investorer efterspørger i stigende grad ESG-data, fordi bæredygtighedsforhold kan have betydning for virksomhedens risikoprofil og langsigtede udvikling. En virksomhed, der har styr på sine ESG-data, kan derfor stå stærkere i dialogen med finansielle samarbejdspartnere.

I ESRS beskrives finansiel væsentlighed som forhold, der kan have væsentlig indflydelse på virksomhedens udvikling, finansielle position, resultater, pengestrømme, adgang til finansiering eller kapitalomkostninger på kort, mellemlang eller lang sigt.

For en SMV kan det oversættes til et mere praktisk spørgsmål: Hvilke ESG-forhold kan påvirke vores drift, kunder, omkostninger, indtjening eller fremtidige muligheder?

Hvordan udføres en dobbelt væsentlighedsanalyse?

En dobbelt væsentlighedsanalyse kan udføres på forskellige niveauer afhængigt af virksomhedens størrelse, kompleksitet og rapporteringskrav. For store virksomheder under ESRS vil processen ofte være omfattende og veldokumenteret, mens mindre virksomheder kan arbejde med en mere enkel og praktisk tilgang.

Den faglige logik er dog den samme: Virksomheden skal identificere relevante ESG-emner, vurdere deres betydning og prioritere de emner, der er væsentlige enten fra et påvirkningsperspektiv, et finansielt perspektiv eller begge dele.

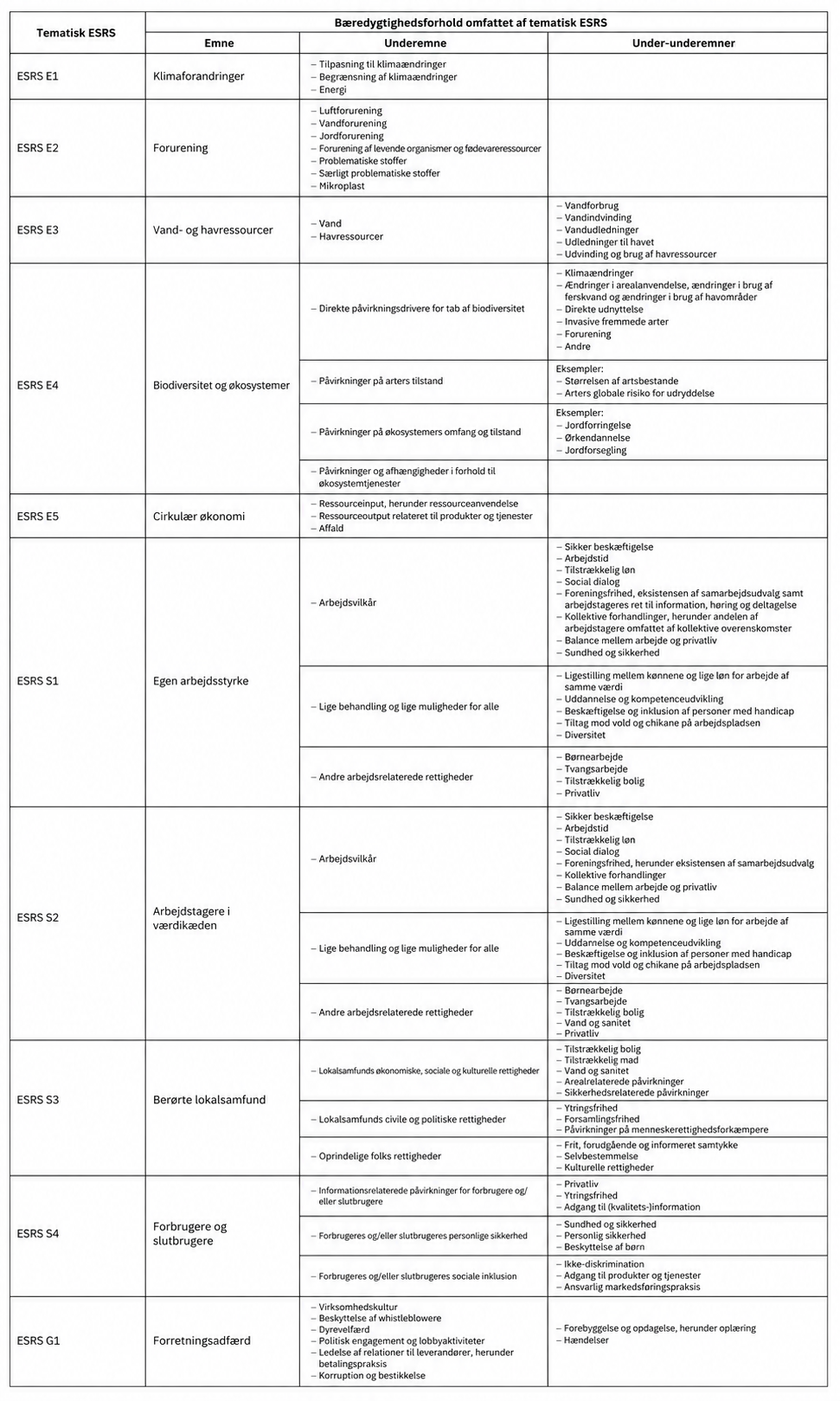

En praktisk måde at begynde analysen på er at tage udgangspunkt i de bæredygtighedsemner, der er defineret i ESRS. Her fungerer oversigten over emner, underemner og under-underemner som en slags bruttoliste over mulige ESG-forhold, virksomheden kan vurdere.

Billedet viser, hvordan ESRS opdeler bæredygtighed i en række overordnede emner. Det gælder blandt andet klima, forurening, vand og marine ressourcer, biodiversitet, cirkulær økonomi, egen arbejdsstyrke, arbejdstagere i værdikæden, berørte lokalsamfund, forbrugere og slutbrugere samt god forretningsskik.

Under hvert hovedemne findes mere konkrete underemner. Under klima indgår eksempelvis klimaforandringer, klimatilpasning, reduktion af klimabelastning og energi. Under egen arbejdsstyrke indgår blandt andet arbejdsvilkår, ligebehandling, diversitet, arbejdsmiljø og medarbejderrettigheder.

Denne type oversigt er vigtig, fordi den hjælper virksomheden med at arbejde systematisk. I stedet for at starte med et åbent spørgsmål som “hvad er vigtigt for os?”, kan virksomheden gennemgå relevante ESG-emner ét for ét og vurdere, om de har betydning for netop virksomhedens aktiviteter, værdikæde, medarbejdere, kunder og interessenter.

For en SMV, der rapporterer efter VSME, er det ikke et krav at gennemgå hele ESRS-kataloget på denne måde. Men oversigten kan stadig være nyttig som inspiration, især hvis virksomheden ønsker at udvide sit ESG-arbejde eller forstå, hvilke emner større kunder og samarbejdspartnere kan være optaget af.

Selve analysen vil typisk bestå af fem trin.

Først kortlægges virksomhedens aktiviteter, forretningsmodel og værdikæde. Her ser man på, hvad virksomheden laver, hvilke produkter eller services den leverer, hvilke ressourcer den bruger, hvilke markeder den opererer på, og hvilke leverandører, kunder og samarbejdspartnere den er afhængig af.

Dernæst identificeres relevante ESG-emner. Her kan virksomheden tage udgangspunkt i ESRS-oversigten, VSME-standardens rapporteringspunkter, brancheforhold, kundekrav, lovgivning, interne data, risikostyring og dialog med medarbejdere eller andre interessenter.

Herefter vurderes virksomhedens påvirkninger. Det handler om at vurdere, hvordan virksomheden påvirker mennesker, miljø og samfund. Påvirkningen kan både være positiv og negativ, faktisk eller potentiel, og den kan opstå i virksomhedens egen drift eller i værdikæden.

Dernæst vurderes de finansielle risici og muligheder. Her ser man på, om ESG-emnerne kan påvirke virksomhedens økonomi, drift, adgang til kunder, finansiering, omdømme eller konkurrenceevne. Det kan for eksempel være stigende energiomkostninger, nye krav fra kunder, afhængighed af bestemte råvarer, klimarelaterede risici eller muligheder for at differentiere sig gennem dokumenteret bæredygtighed.

Til sidst prioriteres emnerne. Det sker typisk ved at vurdere hvert emne ud fra en række kriterier og placere det i en matrix eller et analyseskema.

Billedet viser et eksempel på en matrix, hvor et ESG-emne vurderes ud fra to dimensioner: sandsynlighed og omfang.

På den vandrette akse vurderes sandsynlighed. Det handler om, hvor sandsynligt det er, at en påvirkning, risiko eller mulighed opstår. På den lodrette akse vurderes omfang. Det handler om, hvor stor eller alvorlig betydningen vil være, hvis emnet er relevant. På engelsk bruges ofte begreberne likelihood og magnitude. I en dansk ESG-sammenhæng kan de oversættes til:

Likelihood = sandsynlighed

Magnitude = omfang, størrelse eller alvorlighed

Hvis et emne både har høj sandsynlighed og stort omfang, vil det typisk blive vurderet som væsentligt. Hvis et emne har lav sandsynlighed og begrænset omfang, vil det ofte blive vurderet som mindre væsentligt. De gule og røde felter i matrixen illustrerer netop denne prioritering. Jo længere op og mod højre et emne placeres, desto mere væsentligt er det sandsynligvis.

I praksis kan en virksomhed bruge et analyseskema, hvor hvert ESG-emne vurderes systematisk. For hvert emne kan virksomheden eksempelvis spørge:

Hvor stor er vores påvirkning af mennesker, miljø eller samfund?

Hvor sandsynligt er det, at påvirkningen opstår eller allerede er til stede?

Hvor alvorlig eller omfattende er påvirkningen?

Kan emnet påvirke vores økonomi, drift, kunder eller adgang til finansiering?

Har kunder, banker eller andre interessenter efterspurgt data om emnet?

Har vi allerede data, eller mangler vi et bedre datagrundlag?

På den måde kan analysen både bruges til at identificere væsentlige ESG-emner og til at finde ud af, hvor virksomheden bør forbedre sin dataindsamling.

Det er vigtigt at understrege, at en dobbelt væsentlighedsanalyse ikke kun handler om at sætte krydser i en matrix. Matrixen er et hjælpemiddel. Den egentlige værdi ligger i vurderingen bag placeringen: Hvorfor vurderes et emne som væsentligt? Hvilke data eller observationer bygger vurderingen på? Og hvordan skal virksomheden bruge konklusionen i sit videre ESG-arbejde?

For virksomheder, der rapporterer efter ESRS, er denne proces central, fordi analysen afgør, hvilke emner og datapunkter der skal rapporteres på. For SMV’er, der rapporterer efter VSME, er processen ikke et krav, men den kan bruges som et praktisk redskab til at prioritere ESG-indsatsen.

En SMV behøver derfor ikke nødvendigvis at gennemføre en fuld dobbelt væsentlighedsanalyse fra start. Virksomheden kan begynde med VSME-standardens faste rapporteringspunkter.

Dobbelt væsentlighed i ESRS

I de fulde ESRS-standarder er dobbelt væsentlighed ikke bare et nyttigt værktøj. Det er selve grundlaget for rapporteringen. ESRS indeholder et omfattende sæt af mulige rapporteringsområder og datapunkter på tværs af miljø, sociale forhold og governance. Derfor skal virksomheder, der rapporterer efter ESRS, først identificere deres væsentlige påvirkninger, risici og muligheder. Disse omtales ofte som IRO’er, som står for impacts, risks and opportunities.

Man kan forenklet sige, at ESRS fungerer som et stort datasæt eller katalog af bæredygtighedsoplysninger. Dobbelt væsentlighedsanalyse bruges til at finde ud af, hvilke dele af dette katalog der er relevante for den enkelte virksomhed.

Det betyder, at en ESRS-rapport ikke bør være en rapport om alt. Den skal være en rapport om det væsentlige.

Hvis en virksomhed overser væsentlige emner, kan rapporteringen blive mangelfuld. Hvis den rapporterer på alt uden prioritering, kan rapporten blive tung, uklar og mindre anvendelig. En god dobbelt væsentlighedsanalyse skaber derfor fokus og sikrer, at rapporteringen afspejler virksomhedens faktiske påvirkninger, risici og muligheder.

Hvornår er dobbelt væsentlighed relevant og for hvem?

Dobbelt væsentlighed er først og fremmest relevant for virksomheder, der er omfattet af CSRD og derfor skal rapportere efter de fulde ESRS-standarder. For disse virksomheder er analysen et krav og en nødvendig del af rapporteringsprocessen.

For SMV’er, der rapporterer efter VSME-standarden, er en dobbelt væsentlighedsanalyse dog ikke et krav. Det er en vigtig pointe.

VSME er udviklet som en mere enkel og praktisk standard for mikro-, små og mellemstore virksomheder. Hvor ESRS er omfattende og kræver en udvælgelse af relevante rapporteringspunkter gennem dobbelt væsentlighed, er VSME bygget op omkring faste og almengyldige rapporteringspunkter, som SMV’er kan rapportere på.

Det gør VSME mere tilgængelig. En SMV behøver ikke begynde med en stor analyseproces for at kunne udarbejde sin første ESG-rapport. Virksomheden kan i stedet tage udgangspunkt i VSME-strukturen og begynde med konkrete oplysninger om for eksempel energi, CO2, medarbejdere, arbejdsmiljø, politikker og bæredygtighedsinitiativer.

Det betyder dog ikke, at SMV’er aldrig bør tænke i væsentlighed. Tværtimod kan det være en fordel at bruge tankegangen bag dobbelt væsentlighed, men på en måde der passer til virksomhedens størrelse og modenhed.

Hvorfor kan dobbelt væsentlighed være relevant for SMV’er?

For mange SMV’er vil dobbelt væsentlighed ikke være noget, man nødvendigvis gennemfører som en fuld formel analyse fra start. Det kan i stedet fungere som en måde at tænke på.

Når en SMV arbejder med ESG, er det ofte vigtigt at finde balancen mellem at komme i gang og ikke gøre processen for tung. Hvis virksomheden forsøger at kopiere en fuld ESRS-proces, kan rapporteringen hurtigt blive unødigt kompleks. Men hvis virksomheden slet ikke forholder sig til, hvad der er væsentligt, risikerer ESG-rapporten at blive for generel.

Derfor kan en praktisk tilgang være at starte med VSME og derefter inddrage væsentlighedstænkningen gradvist.

I første omgang kan virksomheden udarbejde en ESG-rapport efter VSME og få styr på de grundlæggende data. Det kan være energiforbrug, brændstof, el, varme, affald, medarbejderantal, arbejdsskader, politikker og konkrete bæredygtighedsinitiativer.

Når første rapport er på plads, har virksomheden ofte et langt bedre overblik over sine ESG-data. Den kan se, hvor data findes, hvor der mangler data, hvilke områder der fylder mest, og hvilke spørgsmål kunder eller samarbejdspartnere stiller. Derefter kan virksomheden begynde at spørge mere strategisk:

Hvilke ESG-emner betyder mest for vores kunder?

Hvor har vi den største påvirkning på miljø, mennesker eller samfund?

Hvilke ESG-forhold kan påvirke vores drift, omkostninger eller konkurrenceevne?

Hvor mangler vi data?

Hvilke indsatser vil skabe mest værdi at arbejde videre med?

På den måde kan dobbelt væsentlighed blive et modningsværktøj. Ikke nødvendigvis første skridt, men et naturligt næste skridt, når virksomheden vil gøre ESG-arbejdet mere strategisk.

Eksempel: En SMV, der starter med VSME

Forestil dig en mellemstor produktionsvirksomhed, der gerne vil udarbejde sin første ESG-rapport.

Virksomheden starter med VSME-standarden og indsamler de centrale oplysninger, som standarden lægger op til. Det kan være energiforbrug, CO2-udledning, affald, vandforbrug, medarbejderdata, arbejdsmiljø og beskrivelser af politikker eller initiativer. Undervejs opdager virksomheden, at nogle områder fylder mere end andre. Energiforbruget er højt, og flere kunder begynder at spørge til klimaaftryk. Der er også stigende fokus på materialevalg og affald, fordi virksomheden producerer fysiske produkter. Samtidig viser arbejdsmiljødata, at der er behov for mere systematisk opfølgning på sikkerhed.

Virksomheden kan derfor begynde at bruge væsentlighedstænkningen aktivt. Energi og CO2 er væsentligt, fordi det både påvirker klimaet og virksomhedens omkostninger. Arbejdsmiljø er væsentligt, fordi det påvirker medarbejderne og samtidig har betydning for drift, fravær og produktivitet. Materialer og affald er væsentlige, fordi de både har miljømæssig betydning og kan påvirke kundekrav, omkostninger og ressourceeffektivitet.

Virksomheden har stadig ikke nødvendigvis lavet en fuld ESRS-lignende dobbelt væsentlighedsanalyse. Men den har brugt logikken bag dobbelt væsentlighed til at forstå, hvor ESG-arbejdet bør prioriteres.

Det er en realistisk tilgang for mange SMV’er.

Konklusion: Hvad er det, og hvornår er det relevant?

Dobbelt væsentlighedsanalyse er en metode til at identificere, hvilke bæredygtighedsemner der er væsentlige for en virksomhed. Analysen ser både på virksomhedens påvirkning af mennesker, miljø og samfund og på, hvordan bæredygtighedsforhold kan påvirke virksomhedens økonomi og udvikling.

I de fulde ESRS-standarder er dobbelt væsentlighed et krav. Her bruges analysen til at udvælge de relevante rapporteringspunkter fra et omfattende sæt af bæredygtighedsemner og datapunkter.

I VSME-standarden er en dobbelt væsentlighedsanalyse derimod ikke et krav. VSME er udviklet som en mere enkel og praktisk standard for SMV’er, hvor virksomheder kan tage udgangspunkt i faste og almengyldige rapporteringspunkter og dermed komme i gang med ESG-rapportering uden en omfattende analyseproces.

For SMV’er er den mest relevante tilgang derfor ofte at starte med VSME, få styr på data og bruge væsentlighedstænkningen som et redskab til at udvikle ESG-arbejdet over tid.

Dobbelt væsentlighed behøver ikke være første skridt. Men det kan være et vigtigt næste skridt, når virksomheden vil prioritere sine ESG-indsatser, styrke dialogen med kunder og banker og bruge bæredygtighedsrapporteringen som et strategisk værktøj.